黑料网| 黑料不打烊|黑料吃瓜网 | 黑料正能量 | 反差黑料吃瓜网正能量|黑料门-今日黑料-最新2024|反差婊吃瓜爆料黑料免费|黑料老司机,heiliao正能量永久地址永不迷路

黑料网| 黑料不打烊|黑料吃瓜网 | 黑料正能量 | 反差黑料吃瓜网正能量|黑料门-今日黑料-最新2024|反差婊吃瓜爆料黑料免费|黑料老司机,heiliao正能量永久地址永不迷路关于“存量房贷利率将统一下调,100万房贷可省14万”的新闻报道,以下是对此事件的详细梳理:

一、事件背景与调整目的

- 背景:2024年9月29日,中国人民银行发布公告,并指导市场利率定价自律机制发布倡议,各商业银行原则上应于2024年10月31日前统一对存量房贷(包括首套、二套及以上)利率实施批量调整。

- 目的:适应房地产市场供求关系新变化、人民群众对优质住房新期待,依法合规保障借款人合同权利和消费者权益,及时回应房贷客户关切,让利于民。

二、调整细则

调整范围:

- 涉及银行:工商银行、交通银行、招商银行、浦发银行、浙商银行、兴业银行等多家银行。

- 涉及贷款类型:仅针对商业性个人住房贷款,商用房(含商住两用房、商铺等)贷款不在此次调整范围内。

- 涉及地区:全国范围,但北京、上海、深圳等地区的二套房贷款政策有所特殊。

调整标准:

- 当前房贷利率高于LPR-30BP的,统一调整为LPR-30BP(北京、上海、深圳等地区二套房贷款除外)。

- 等于或低于LPR-30BP的,已享受当前政策下的最优惠利率,不在调整范围内。

特殊地区政策:

- 北京:五环外调整为LPR-25BP,五环内调整为LPR-5BP。

- 上海:自贸区临港新片区及嘉定、青浦、松江、奉贤、宝山、金山区调整为LPR-25BP,其他地区调整为LPR-5BP。

- 深圳:全辖调整为LPR-5BP。

调整流程:

- 固定/基准利率定价的贷款,需先主动申请转成浮动利率,然后再进行存量利率调整。

- 无需申请或提供材料,银行将于10月底前实施统一批量调整(具体日期各银行可能有所不同,如工商银行为10月25日)。

三、调整影响与案例

- 减轻经济压力:较低的利率意味着每月需要偿还的贷款金额减少,从而降低了购房者的经济压力。

- 刺激房地产市场:当贷款成本降低时,潜在的购房者更有可能进入市场,从而增加房地产市场的活跃度。

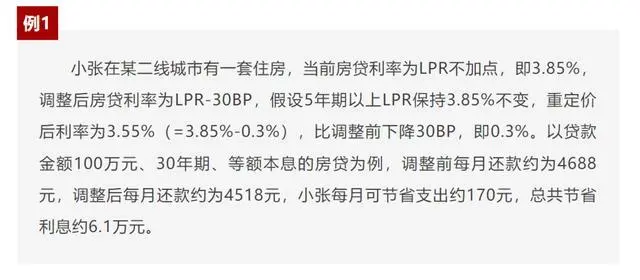

- 节省利息支出:以贷款金额100万元、25年期、等额本息的房贷为例,调整前利率为LPR+55BP(即4.4%),调整后利率为LPR-30BP(假设5年期以上LPR保持3.85%不变,则调整后利率为3.55%),总共可节省利息约14.06万元。

四、其他注意事项

- 调整内容:此次利率调整仅调整LPR加减点,并不调整贷款重定价日。

- 重定价周期:央行取消房贷利率重定价周期最短为一年的限制,自2024年11月1日起,新签订合同的浮动利率房贷,与除房贷之外的其余浮动利率贷款保持一致,可由借贷双方自主协商确定重定价周期。

- 政策惠及人群:预计这项政策将惠及5000万户家庭,1.5亿人口,平均每年减少家庭的利息支出1500亿元。

综上所述,存量房贷利率的下调是一项重要的利民政策,不仅能够减轻购房者的经济压力,还能刺激房地产市场的活跃度,并对宏观经济产生积极的推动作用。